【せどり・ブログ運営】2016年度確定申告の報告!

読者から今年も確定申告結果の記事を見たい!とご要望頂きました。

税理士が作成してくれた書類を見ながらさっそく書いていこうと思います。

僕の会社『株式会社GIFT』の1期目成果は

171万6196円の赤字です!!

赤字にした方が税金的に有利なので計画通りではありますが、メルマガで発表した数値よりも赤字額が多かった形です。

主な理由は法人化のタイミングで車を購入したのですが、その減価償却分を忘れてました。

数ヶ月前に書いたメルマガの記事も載せときます

【年商】

20,719,630円

年商2000万超え

事業としてはせどり&ブログ運営による数値です。

額としては大きいと感じるかもしれませんがあくまで売上なので利益ではなく

これだけみてもあまり参考にならないかなと思います。

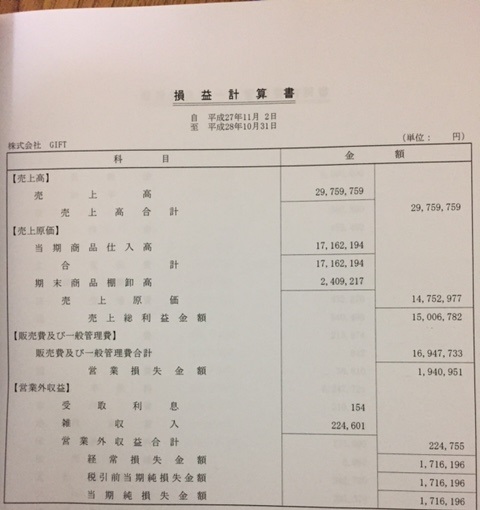

【売上総損益金額】

7,082,214円

売上総損益金額…

顧問税理士が作ってくれた書類をそのまま使っているので小難しい言葉ですね。

要は儲かった額です。

700万円儲かりました。

けっこう儲かってるじゃんと感じるかもしれませんが、ここから経費を引きます。

【営業損益金額】

-1,666,592円

また難しい言葉ですね。

経費込み金額です。

経費を加味すると160万以上の赤字となります。

この経費というのは

僕のお給料(役員報酬)、消耗品代、交通費、交際費、外注費などなど

様々なものが経費にできます。

ちなみに僕のお給料は月50万円に設定しています。

なので年600万経費で引ける形になっています。

しかし月50万に対する税金は発生します。。

ここからさらにamazonの入金1回分加えるのが税務上正しい形となるようです。

売掛金というやつです。

だいたいamazonの入金額は1回100万弱なので、それを加味すると

ゆっきー法人化して1期目の成果は

『60万前後』

の赤字です!!

【いくら儲かった?】法人化して1年、年商・損益報告!

損益計算書も載せときます。

もう少しで年商3000万だったな

この報告が法人用の確定申告

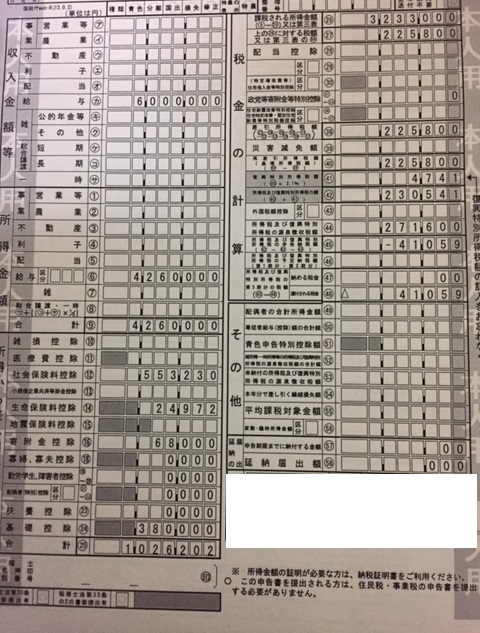

僕個人も所得(役員報酬)があるので確定申告しています。

こっちも一応報告します。

1期目の役員報酬は月50万で設定しました。

この所得から社会保険料・国民年金・生命保険料などのお金を差し引いて僕の税金額が決まります。

今回からふるさと納税もしたので68000円分控除があります。

(結果、4万1059円還付)

2期目は役員報酬を月35万に減らしています。

2015年の確定申告記事

【せどり・ブログ運営】確定申告行ってきました!納税額は…

2015年に払った税金は

住民税:20万2700円

所得税:11万8200円

でした。

2016年分はどうなるかな…

前に税理士に聞いたら法人・個人合わせて70~80万位ではないかという話でした。

そして3期目からは消費税の支払いも始まります。。

転売というビジネスはあまりイメージがよいものではないと思います。

僕自身ないです。

でもこうやって税金を払いますし

ビジネスを回していくにもamazonに多額の手数料を払い、配送料者にお金を払い、ガソリンや備品代もバカにならないです。

パチプロ時代よりも多少は経済を活性化させる力になれているのかなと思います。

タグ:確定申告

メルマガ募集中!!

メルマガ募集中!!

ここまで見せてくれるんですね!笑

僕はせどりはイマイチはまれませんでした(><)

くどうさん

せどりがお勧めかというと…という気持ちですかね。

宜しければ貸借対照表も公開していただきたいです。

汁さん

これで十分かなと思っております。

全ての事業合わせて、年収ってどれくらいになるんですか?

せどらーさん

事業的には赤字にしてますから…

個人の所得で言えば役員報酬月50万なので年収600万という形ですかね。

なるほど。自分も今専業でせどりやってて、年内に法人成りする予定なのですが、やはり法人成りすると節税はできても個人として自由に使えるお金は大幅に減るという感じでしょうか?

せどらーさん

資金力によると思います。

でも個人と法人は別人格のような形なのでそうなる方が多いかもしれませんね。